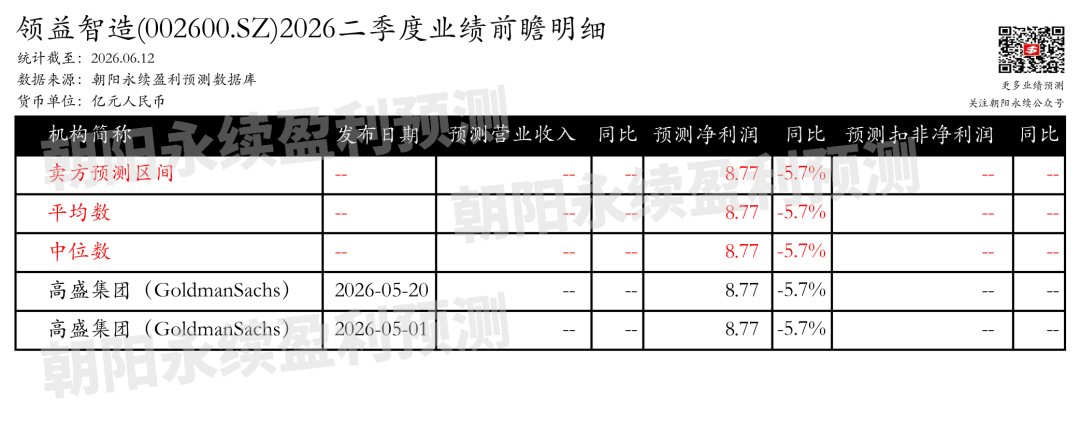

配资网站1. 领益智造第二季度业绩预期怎么样?

截至2026年06月12日,根据朝阳永续季度业绩前瞻数据:

预测净利润4.85亿元,同比变动33.1%。

关注后续财报数据披露后能否超预期,朝阳永续A股季度业绩前瞻数据将为投资者提供业绩鉴定。

]article_adlist-->

]article_adlist-->

2. 领益智造最新卖方观点

长江证券认为:领益智造2026年第一季度报告显示,公司营业收入达到126.43亿元,同比增长9.99%,但归母净利润同比下降30.70%至3.92亿元。尽管如此,公司在AI硬件产品需求和市场份额上实现了增长,毛利额也同比增长。利润下降主要受汇率波动和原材料价格上涨影响。公司加大了AI相关技术投入和人员薪酬支出,导致研发费用和销售费用分别同比增长33.09%和34.76%。领益智造的“人眼折服”战略推动了新业务的加速落地,包括机器人、折叠屏终端、AI服务器和汽车业务的显著进展。研发费用同比增长33.09%,公司持续强化智能制造体系。全球化布局方面,海外工厂收入增长,菲律宾及泰国基地投入运营,增强了全球交付能力。公司还推进股份回购与分红,完成上一轮回购计划,并启动新一轮回购计划,同时筹划H股上市,构建“A+H”双资本平台。

分业务来说:

1)机器人业务:目标成为全球TOP3具身智能硬件制造商,与全球头部品牌建立战略合作,产品覆盖多个领域,包括电机、减速器等,并已实现量产。

2)折叠屏终端业务:技术突破,超薄钛合金折叠屏支撑件与折叠PC碳纤维支撑件实现量产出货,与北美大客户合作的高端VC散热项目进展显著。

3)AI服务器业务:通过收购立敏达切入北美算力客户核心供应链,AMD高端显卡散热模组批量出货,入股铂科电子强化AI算力电源系统能力。

4)汽车业务:完成对浙江向隆、江苏科达的收购,实现从Tier2向Tier1的转型升级,新增新能源汽车饰件及传动系统轴件等关键产品,业务协同性提升。

申万宏源证券认为:领益智造在海外业务和新产品定价导入后,预计汇率波动影响将减弱,调整了26/27年归母净利润预测,并新增28年预测。公司构建了一体化解决方案平台能力,尤其在人形机器人、AI眼镜及智能穿戴、折叠屏终端、AI服务器液冷及电源等领域取得显著进展,展现出长期增长潜力。2026年一季报显示,营收同比增长,但净利润受汇率波动和原材料价格上涨影响有所下降。公司坚持内生外延双轮驱动,快速落地转化新曲线业务,包括人形机器人、AI眼镜及XR可穿戴设备、折叠屏终端和AI服务器。在汽车及低空经济领域,公司实现从Tier2向Tier1的转型升级,加速汽车零部件领域战略布局,覆盖汽车传动系统、内外饰件及新能源电池核心组件。

【导语】2026年春节过后,生猪市场并未如传统预期般迎来回暖,截至2月27日,全国外三元生猪均价已跌至10.80元/公斤,同比跌幅高达25.57%。部分地区价格甚至下探至10.00元/公斤,养殖户亏损面持续扩大。本轮猪价持续探底,是供给过剩、需求疲软与政策调控等多重因素叠加的结果。

(注:本文相关盈利预测数据均来自朝阳永续盈利预测数据库)

元股证券:ygzq.hk

风险提示:该内容由人工智能生成,信息具有局限性,不构成任何投资建议,据此操作,风险自担。

更多业绩前瞻数据问答、前瞻及诊断,立即使用AI小二:

]article_adlist-->

网页端:ai.go-goal.com

PC&App端:点击左下角“阅读原文”

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

永元证券 - 炒股配资服务官网提示:本文来自互联网,不代表本网站观点。